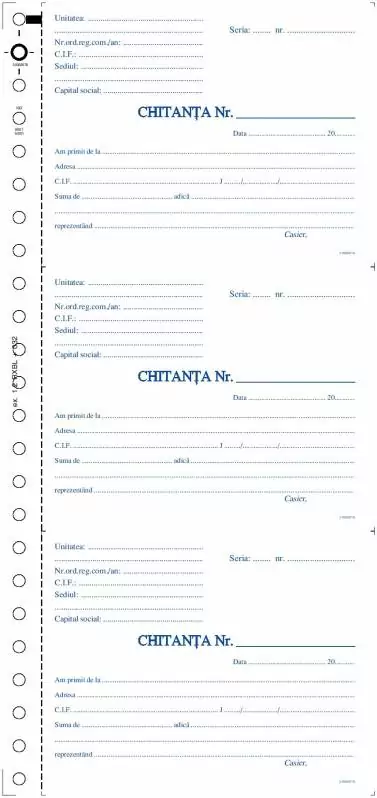

A nyugta egy pénzösszeg átvételét igazoló írásos dokumentum, amely a gazdasági szereplők által leggyakrabban használt dokumentum.

A nyugta számviteli értékű bizonylatként is definiálható, amelyet termékértékesítés vagy készpénzes fizetéssel történő szolgáltatásnyújtás alkalmával állítanak ki. A bizonylatnak az árban tartalmaznia kell a kapcsolódó áfát.

A nyugta kiállítása automatikusan indokolja, hogy a kibocsátó készpénzben megkapja a készpénzt. A nyugta, akárcsak a számla, elsődleges bizonylat, amely alapján könyvelési műveletet rögzítenek.

A nyugtának a következőket kell tartalmaznia:

- Szállító neve

- CIF

- ügyfél címe

- az összegyűlt összeget (számokkal és betűkkel), és mit jelent

- regisztrációs szám a szállító cégjegyzékében

- Ügyfél neve

- szállító címe

Címkék:

ITGStore.ro

ITGStore.ro

ITGStore.bg

ITGStore.bg

ITGStore.es

ITGStore.es

ITGStore.it

ITGStore.it

ITGStore.eu

ITGStore.eu